Nos llega un cliente que trabaja en horario de noche, padre de familia con cuatro hijos, y padeciendo una enfermedad cardiaca, manifestando que es víctima de Ciberacoso por la empresa Axactor, que le reclama una deuda de hace cuatro años, que ni siquiera recuerda

El cliente manifiesta que, es complicado la conciliación en su casa, ya que le llaman a todas horas y a pesar de que a solicitado ir a juicio, siguen produciéndose las molestas llamadas, en ocasiones con un tono amenazante, si no paga la deuda, alterando su vida cotidiana y la de su familia, sopesando cambiar de teléfono o domicilio, ante las amenazas y coacciones, ya que tiene que enfrentarse a diario a personas desconocidas con conversaciones desagradables y ofensivas, perturbando sus hábitos, costumbres, rutinas y vida de la victima y su familia, porque les da igual quien coja el teléfono, teniendo problemas al tener que explicarles a sus hijos menores de 12 y 14 años, que no es ningún delincuente, que no va a ir a la cárcel o que no le van a quitar el piso y dejarles en la calle.

Investigando la legislación vigente, verificamos que las empresas dedicadas al recobro mediante llamadas telefónicas deben operar dentro de los límites legales y éticos establecidos por las leyes y regulaciones aplicables, ya que STALKING o acoso telefónico o cualquier otra forma de acoso no está permitido y constituye una ilegalidad, según la ley Orgánica 1/2015 de 30 de marzo, recoge el delito de acoso recogido en el artículo 172 ter.C.P., con esta regulación se trata de poner fin o al menos de castigar a aquellas empresas que de forma tenaz llaman una y otra vez, día tras día, sin respetar horarios .

El hostigamiento como delito penal esta relejado en el artículo 172 numeral 1 de la Ley Orgánica 1/2015 de 30 de marzo, estando tipificado como un nuevo delito contra la libertad, que es el denominado delito de acoso. Este delito se presenta cuando hay un acoso constante de una persona que contacta con otra, a través de medios electrónicos, como centralitas virtuales. Se castiga el acoso hacia otra persona teniendo en cuenta que la conducta de stalking altera gravemente el bienestar y el desarrollo de la vida cotidiana del afectado, limitando su libertad al obrar, sin que el mero sentimiento de temor o molestia sea punible.

Solicitamos consejo legal al departamento legal de ANTPJI y nos confirmó que:

El Alto Tribunal en su sentencia, n.º 554/2017, de 12 de julio. ECLI:ES:TS:2017:2819, hace un análisis de este delito y lo declara una variante del delito de coacciones, condenando bajo este tipo penal de acoso las conductas de «comunicación reiterada» que llegan a producir inquietud o desasosiego relevante que altera la vida cotidiana de la víctima.

Dicho artículo prevé una pena de prisión de tres a veinticuatro meses o multas de hasta 24 meses. Dichas penas serán aplicables a quienes lleven a cabo prácticas que consistan entre otras cosas en:

- Establecer o intentar establecer contacto por cualquier método, incluido por supuesto el telefónico de manera insistente y reiterada. El hostigamiento, nace de la sistemática reiteración de llamadas que numera el articulo 172 ter C.P.

- Careciendo de autorización expresa para ello.

- Tal conducta atenta contra la libertad o patrimonio de quien las recibe o el de las personas de su entorno.

En el caso de que la víctima sea alguien especialmente vulnerable por razón de su edad, situación clínica u otras circunstancias, la pena se elevara en su tramo inferior.

La tipificación del acoso telefónico, también conocido como acoso telefónico o STALKING, esta regulado y tipificado en España, siendo obligación conocer cómo se puede actuar sobre este tipo de conducta ilegal.

El acoso telefónico se refiere a la acción de realizar llamadas telefónicas de manera persistente y no deseada con el objetivo de molestar, amenazar, acosar o intimidar a la persona que recibe las llamadas. Esta conducta puede incluir el uso de lenguaje ofensivo, contenido sexual explícito, amenazas de violencia o cualquier otro tipo de comunicación inapropiada.

En España el acoso telefónico puede ser considerado un delito y este sujeto a penalidades legales. Algunas de las tipificaciones comunes para el acoso telefónico pueden incluir:

- Acoso: En general, el acoso telefónico se considera una forma de acoso, que puede estar tipificado en las leyes penales de cada país. El acoso se refiere a la conducta persistente y no deseada dirigida hacia otra persona, que causa angustia emocional o temor.

- Amenazas: Si el acoso telefónico incluye amenazas de violencia física o daño a la persona o su propiedad, puede ser tipificado como delito de amenazas.

- Intimidación: Si el objetivo del acoso telefónico es intimidar o infundir miedo en la persona que recibe las llamadas, puede considerarse un delito de intimidación.

- Invasión de la privacidad: Si el acoso telefónico implica la violación de la privacidad de la persona, como la divulgación de información personal o íntima, puede ser tipificado como un delito de invasión de la privacidad.

Es importante tener en cuenta que las leyes y las tipificaciones pueden variar según el país y la jurisdicción. Por lo tanto, es recomendable consultar las leyes específicas de tu país para obtener información precisa sobre la tipificación del acoso telefónico y las posibles penalidades asociadas.

Si estás siendo víctima de acoso telefónico, es aconsejable informar a las autoridades competentes: Policía Nacional, Agencia Española de Protección de Datos, Juzgados y proporcionar toda la información relevante, como los registros de llamadas y cualquier otra evidencia disponible.

Hemos investigado a la empresa www.axactor.com y su presentación es clara:

Axactor ha ayudado desde 2015 a bancos, instituciones financieras y personas a gestionar sus deudas. Irrumpimos en el sector con soluciones digitales inteligentes y pronto nos convertimos en uno de los 10 principales proveedores de gestión de deuda en Europa. Pero ese era sólo el inicio.

Qué somos: Axactor es una empresa con sede en Europa que invierte en carteras NPL y ofrece servicios de cobro de deudas. Axactor cree que el negocio de gestión y cobro de deudas cumple un papel importante en la sociedad.

Iniciando una investigación en Internet, nos encontramos que:

Axactor es una multinacional noruega que se dedica a gestionar el recobro de deudas impagadas para otras empresas. Esto generalmente sucede cuando las grandes empresas externalizan la reclamación de sus deudas a otra empresa especializada, como es el caso de Axactor.

Algunos de los bancos que gestionan el recobro con Axactor son: Caixabank, Santander, BBVA, Sabadell, ING, Unicaja, Bankia, Bankinter, Abanca, IberCaja, LiberBank, Kutxabank o TargoBank.

Axactor, empresa de recobro se presentan como íntegra y amistosa, pero rápidamente pasan a acosar a los deudores y amenazarlos con embargos y penas de prisión. Cientos de robots y números de teléfono llaman a la persona afectada a todas horas, generando un malestar constante para que pagues y te deshagas de ellos.

Axactor es una entidad que adquiere las deudas de estas entidades financieras y forma parte de las agencias de recobro conocidas como fondos buitres.

Igualmente hay que destacar de que Axactor España está compuesto por varias entidades, por los que alguno de los siguientes nombres legales puede ponerse en contacto contigo como acreedor de una deuda:

- Axactor España, S.L.

- Axactor España Platform, S.A.U.

- Alcalá Lands Investments, S.L.U.

- Beta Properties Investments, S.L.U.

- Borneo Commercials Investments, S.L.U.

- Axactor Capital Luxembourg, S.a.r.l

- Axactor Invest 1, S.a.r.l.

- Axactor Portfolio Holding AB

Axactor no solo es una empresa de recobro, sino que también actúa como fondo buitre comprando deuda de grandes bancos de España. En 2017 esta empresa compró más de 59.000 créditos al Banco Unicaja y en noviembre de 2021 más de 38.000 al Banco Santander.

Es frecuente que cuando Axactor envía mensajes reclamando deudas estos vengan a nombre de DPOGESTION, llevando a confusión a muchos usuarios que se preguntan qué es DPOGESTION. Aunque utilicen esta denominación, se trata de una reclamación hecha desde Axactor, no es una empresa diferente.

El acoso que hace esta empresa no conoce límites. Piden el pago de la deuda por todos los medios posibles: teléfono, correo electrónico, presencial, correo ordinario, SMS, etc. Y no solo a ti, sino también a familiares, amigos y compañeros de trabajo, tratando de humillarte públicamente y asfixiarte para que pagues.

Buscamos en Internet información sobre usuarios acosados por Axactor, encontrando comentarios escandalosos, las denuncias contra Axactor abundan en internet y en su mayoría, se expone la falta de ética y los cobros abusivos por cantidades pequeñas de dinero. Un ejemplo de ello, son los comentarios Axactor :

- «Son unos ladrones usureros, llaman a cada momento con insultos y un trato muy desafiante a cobrar 2.000 euros que no tengo idea de dónde salieron. Y eso considerando que la única deuda que tuve fue de 200 y ya han pasado años.»

- «Cuando mi esposo falleció comencé a recibir llamadas de acoso por parte de los trabajadores de Axactor. Supuestamente, mi marido había pedido un préstamo en el banco en el 2019, ya estoy cansada de decirles que el murió hace casi 5 años y que además nunca tuvimos cuenta en el banco que mencionan.»

- «Llevo mucho tiempo soportando a la gente de Axactor Spain por una deuda que ni siquiera es mía. Ya demostré que no soy a quien buscan y siguen sin entender. Pues si quieren que me demanden y que el juez decida.»

El acoso que hacen no es legal, así lo estipula el Código Penal en su artículo 169.

Nuestro departamento legal, nos alerta sobre algunas de las ilegalidades asociadas a las empresas de recobro que utilizan tácticas de acoso telefónico que incluyen:

- Violación de la Ley de Protección al Consumidor: Las empresas de recobro deben cumplir con las regulaciones establecidas por la ley en relación con la protección de los derechos de los consumidores. Esto incluye respetar los derechos de privacidad y protección contra el acoso.

- Violación de la Ley de Prácticas Justas de Cobro de Deudas: En España, como en otros países hay leyes específicas que regulan las prácticas de cobro de deudas. Estas leyes establecen pautas claras sobre lo que es considerado un comportamiento justo y legal en el proceso de recobro. El acoso telefónico y las tácticas abusivas están prohibidas por estas leyes.

- Infracciones de privacidad: Las empresas de recobro deben respetar la privacidad de los deudores y cumplir con las leyes de protección de datos. Esto implica que no deben revelar información confidencial sobre la deuda a terceros no autorizados ni utilizar tácticas intrusivas para obtener información personal.

- Amenazas y hostigamiento: El acoso telefónico se caracteriza por el uso de amenazas, intimidación y hostigamiento para presionar a los deudores a pagar. Estas prácticas son ilegales y están prohibidas.

Si una persona está experimentando acoso telefónico por parte de una empresa de recobro, es importante que se tomen medidas para protegerte. Hay que denunciar el comportamiento ilegal a las autoridades competentes, buscar asesoramiento legal y, si es necesario, contactar a una organización de protección al consumidor para obtener apoyo y orientación adicional.

Es práctica habitual recibir llamadas que se repiten a diario, de manera insistentes, en horarios intempestivos y con amenazas veladas sobre la reclamación de una deuda, una vez que ha transcurrido un plazo excesivo desde la fecha del impago

Como medida de intimidatoria, advierten al usuario, que, en caso de impago, iniciaran las acciones legales oportunas para defender sus intereses.

Desde ANTPJI, recomendamos no realizar ningún abono a estas empresas de recobro, invitándolas a que inicien las acciones oportunas que comentan, porque ellos tendrán que probar los actos delante del Juez, que, en última instancia, les advertirá y nos librara del atosigamiento de las insistentes llamadas, en el caso de que el caso llegue a juicio, han tenido demasiadas experiencias negativas, al no tener la documentación que reclamaban estos recobra dores intimidatorios. Aprovechando el momento de denunciarlos ante el juez, por sus prácticas de dudosa reputación, con lo que es necesario grabar sus llamadas, para que puedan ser presentadas en el acto de juicio, por invadir la privacidad de las personas, al no contar con las debidas autorizaciones de manejar información sensible.

Hay que tener en cuenta:

La prescripción de la deuda

De conformidad con lo dispuesto en el artículo 1967 del Código Civil, este tipo de deuda prescribe a los 3 años. Es decir, transcurrido este plazo la empresa de recobros no podrá reclamarlo. En este sentido, estamos en nuestro derecho de evitar realizar dicho abono si la empresa lo reclama una vez prescrito el plazo.

Cesión de datos a empresas de recobro

Es ilegal por parte de la empresa reclamante, no la de recobros, ceder los datos a un tercero -empresa de recobros- con la finalidad de reclamar deudas. Por este motivo es cuanto menos esencial que formulemos oposición fehaciente, a cualquier reclamación efectuada por la empresa de recobros.

En cuanto, de conformidad con el artículo 11 de la Ley Orgánica de Protección de Datos, cualquier cesión de datos de carácter personal efectuada entre cedente y cesionario, deberá realizarse siempre previo consentimiento del interesado.

Caso de que la empresa de recobro, aun advertida de lo anterior, continuase reclamando la deuda, el interesado estaría facultado para iniciar las acciones oportunas ante la Agencia de Protección de Datos. Le informara de sus derechos en materia de protección de datos, iniciando los tramites para sancionar a este tipo de empresas. Además, realizar las oportunas reclamaciones judiciales ante la jurisdicción competente, para solicitar la debida indemnización por la cesión de sus datos sin consentimiento

En este sentido, y siendo además que dicha cesión es una infracción punible, podremos solicitar la correspondiente indemnización por cesión ilegal de datos, obligando además a la empresa de recobros a eliminar nuestros datos.

Para defenderse de las empresas de recobros, puedes seguir los siguientes pasos:

- Verifica la deuda: Antes de tomar cualquier medida, asegúrate de que realmente debes el dinero que reclama la empresa de recobros. Solicita pruebas documentales que demuestren la existencia de la deuda y su legitimidad.

- Conoce tus derechos: Infórmate sobre las leyes y regulaciones en relación con las prácticas de cobranza. Esto te ayudará a entender cuáles son tus derechos y cómo protegerte de posibles abusos.

- Comunícate por escrito: Evita comunicarte únicamente por teléfono. En su lugar, mantén un registro por escrito de todas las interacciones con la empresa de recobros. Pide que te envíen la información relevante por correo o email, de modo que tengas una evidencia tangible de lo que se discutió.

- Revisa el estatuto de limitaciones: En España el plazo legal dentro del cual una deuda puede ser reclamada es de tres años. Investiga cuál es el estatuto de limitaciones en tu jurisdicción y verifica si la deuda está fuera de ese plazo. Si es así, puedes utilizar este argumento para defender que la deuda ya no es válida.

- No proporciones información personal: No compartas información personal, como números de cuenta bancaria o seguridad social, a menos que estés seguro de que la empresa de recobros es legítima y tienes una deuda genuina con ellos. Ten precaución con los estafadores que pueden hacerse pasar por empresas de recobros.

- Negocia un acuerdo: Si la deuda es válida y tienes la capacidad de pagarla, puedes intentar negociar un acuerdo de pago con la empresa de recobros. Esto puede incluir establecer un plan de pagos o buscar una reducción de la deuda total.

- Documenta todo: Mantén un registro detallado de todas las comunicaciones, acuerdos y pagos realizados. Esto te servirá como respaldo en caso de disputas futuras.

- Busca asesoramiento legal: Si consideras que estás siendo objeto de prácticas injustas o abusivas por parte de una empresa de recobros, busca asesoramiento legal. Un abogado especializado en derecho del consumidor podrá brindarte orientación y representación legal si es necesario.

Hemos encontrado abundante información sobre sus practicas de dudosa reputación, incluso hay manuales para combatir el acoso telefónico de Axactor, con indicaciones como:

Si quieres combatir el acoso telefónico de Axactor por tu cuenta, te recomendamos:

- Exigirle a Axactor la documentación acreditativa de la deuda, ya que muchas veces no la tienen (sobre todo si es deuda comprada) y por lo tanto no pueden reclamarte nada judicialmente.

- Hacerles saber que si continúan con el acoso procederás a tratar el asunto con abogados.

- Grabar siempre las llamadas para tener pruebas del acoso, haciéndole saber a la otra persona que estás grabando para que tenga validez legal.

Lo que hacen esta empresa no solo son amenazas sino también engaños. Asustan a la gente diciéndote que van a embargarte si no pagas antes de X día. Esto tan solo son estrategias para que pagues lo antes posible, y no se fundamentan en nada.

Ninguna empresa puede embargarte sin una orden judicial que lo permita. Por lo tanto, cualquier carta o llamada que recibas con esta amenaza, por muy formal que parezca, no es más que un engaño para que pagues. Desde Axactor no podrán embargarte por mucho que quieran sin pasar antes por el juzgado y ya han tenido experiencias muy negativas en el juzgado, donde clientes se han manifestado incluso en el domicilio del gerente de la empresa en Madrid

Si el juzgado te notifica que Axactor te ha reclamado una deuda judicialmente. El juzgado te notificará en tu domicilio o, en caso de no estar en tu domicilio en ese momento, dejándote un aviso para que recojas la notificación en el juzgado.

En ese caso, sí pueden embargarte y es muy importante que contestes a esa reclamación durante los siguientes 20 días a recibir la notificación. Pudiéndote oponer a la reclamación judicial durante ese periodo por varios motivos: cláusulas abusivas, intereses usurarios, prescripción de la deuda, falta de justificación de la deuda, etc.

La solución para evitar embargos y juicios si no puedes pagar es acogerte a la Ley de la Segunda Oportunidad. Una vez estés dentro del procedimiento legal, podrás paralizar embargos actuales y evitarlos en un futuro.

Si Axactor ha comprado tu deuda como fondo buitre, puedes anular la deuda por no haberte notificado debidamente de su venta.

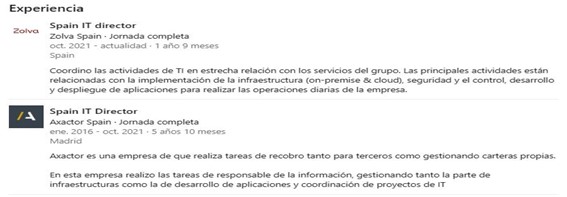

Buscando a la empresa, nos encontramos con su perfil en linkedin, siendo su Director Francisco Castellano de Pablo, https://es.linkedin.com/in/franciscocastellanoitmanager/en hemos intentado ponernos en contacto con el tanto en la red social, como en su teléfono 610 49 26 89, sin éxito alguno. Resaltamos que durante el transcurso de la investigación, ha modificado su curriculum en la red social, aunque cuando pinchamos con Maltego su nombre, nos sale vinculado con paginas de asesores financieros como www.moneycontroller.es

Despues de las continuas denuncias por su metodología, ahora ha registrado ZOLVA, www.zolva.com empresa con el mismo modelo de negocio: Zolva España presta servicios de compra de deuda, de cobro de deudas y de realización de trámites ante la Administración Pública. Somos una empresa ambiciosa que se esfuerza por desafiar e innovar el sector de la gestión del crédito. El objetivo es convertirnos en la referencia en el mercado europeo.

David Martín es el director regional de Zolva en España y Portugal. Fue director general de Axactor España hasta 2021, Socio fundador de ALD Abogados y Procurador de los Tribunales. Tiene más de 16 años de experiencia en el ámbito procesal y en el sector de NPLs. Constando su curriculum en Linkedin DAVID MARTIN IBEAS | LinkedIn en Internet hay abultada informacion sobre este procurador En Zolva somos innovadores, diferentes y nos esforzamos por ser un referente en la industria de la gestión del crédito | AE para UEStudio (elmundo.es)

SENTENCIA APELACION desestima recurso con costas (duroa.es) Recurso de apelación fallado, por no contar con la documentación que reclamaban Consejo General del Poder Judicial: Buscador de contenidos

Francisco Castellano es el director de Informática en Zolva España y Portugal. Tiene amplia experiencia en dirección de departamentos de informática y desarrollo en diferentes empresas como Axactor, Qipert o Reintegra. Francisco Castellano de Pablo | LinkedIn

Tienen sus oficinas en Madrid:

- Juan Esplandiú, 11-13 Teléfono: +34 914 44 48 00 Email: info.spain@zolva.es

- Avenida de la Albufera 153, 3ª Planta, Madrid Teléfono: +34 914 44 48 00 Email: info.spain@zolva.es Su horario es de lunes a viernes de 08:00 – 21:00

- C/ Norias N.º 23 Majadahonda Madrid su teléfono +34 610 49 26 89

Con la documentación analizada, ya podemos elaborar la pericial, no sin antes ponernos en contacto con el director de la empresa, para saber cuál es su decisión de dejar de molestar al cliente o defender nuestro informe pericial en el Juzgado.